A gente até entende algumas das razões pelas quais a Poupança ainda é tão popular entre os brasileiros. Afinal, ela é, de fato, bastante segura e prática. No entanto, ainda nos cabe te alertar de que a rentabilidade desse investimento é bastante baixa. E não é isso que você quer para o seu futuro, não é?

Quem investe, mesmo os perfis mais conservadores, quer ver o patrimônio render. Aqueles que o fazem de olho no futuro buscam, ainda, proteção em momentos de crise, e combinações equilibradas de títulos e ativos, com bons potenciais de retorno.

Se identifica com esse perfil? Então, talvez esteja na hora de rever a sua forma de investir. Inclusive, está no lugar certo, já que por aqui vamos te ensinar:

- O que é previdência privada?

- O que é Poupança?

- Quais são as diferenças entre previdência privada e Poupança?

- O que rende mais, previdência privada ou Poupança?

- Como escolher entre previdência privada e Poupança?

No fim, ainda reservamos uma dica de investimento para te ajudar!

O que é previdência privada?

A previdência privada se trata de um investimento de longo prazo. É normalmente apresentado como um complemento à aposentadoria do Governo, no entanto, pode ser a escolha de qualquer investidor que tenha objetivos financeiros com horizontes temporais maiores, com datas de vencimento distantes.

Aqui, temos uma modalidade fiscalizada pela Superintendência de Seguros Privados (Susep). Por ser um investimento privado, para contar com ele no portfólio, é preciso que o investidor contrate por conta própria um plano de previdência e se organize para realizar os aportes regulares nele.

Um plano de previdência pode ser categorizado como VGBL (Vida Gerador de Benefício Livre) ou PGBL (Plano Gerador de Benefício Livre).

A principal diferença entre ambos está na base de cálculo para a tributação de IR no momento do resgate. Funciona assim: no PGBL, o imposto é cobrado sobre o valor total acumulado (contribuições mais rendimentos). Assim, se trata de uma alternativa mais interessante para quem utiliza a declaração completa do IR, pois ele permite deduzir até 12% da renda bruta anual da base de cálculo do imposto de renda se o valor for investido em um PGBL.

Já o VGBL, por outro lado, não permite essa dedução. Logo, é mais indicado para quem faz a declaração simplificada do IR. Importante: a vantagem é que a tributação incide apenas sobre os rendimentos obtidos — ou seja, o imposto sobre o resgate é menor.

Como funciona a previdência privada?

A previdência privada funciona como um plano de investimento de longo prazo, no qual o titular realiza aportes regulares por meio de uma instituição financeira ou corretora. Esse dinheiro é investido, então, em diferentes tipos de ativos — como ações, títulos e Fundos de Investimento, de acordo com as regras e estratégias definidas no contrato escolhido.

Desde a adesão ao plano, o investidor define o prazo necessário para alcançar seus objetivos financeiros — complementar a aposentadoria, por exemplo. Durante esse período, o patrimônio investido cresce com base nos rendimentos acumulados para, no futuro, ser resgatado parcial ou totalmente.

Outro ponto importante é a flexibilidade tributária. O investidor pode optar pelo regime de tributação progressiva ou regressiva — assim, você consegue ajustar os impostos à sua estratégia de saque e ao tempo de aplicação.

Por fim, a previdência privada é acessível para pessoas de todas as idades e oferece vantagens que vão além da aposentadoria. Quanto mais cedo o plano for iniciado e mais personalizado for, maior será o potencial de retorno e o benefício financeiro ao longo do tempo.

Quais são os benefícios da previdência privada?

Investir na previdência privada traz as seguintes vantagens à sua estratégia:

- Ajuda a construir um futuro financeiramente estável: a previdência complementa o INSS ao estimular o hábito de poupar a longo prazo, com opções como débito automático para facilitar aportes regulares;

- Benefícios tributários: é possível escolher entre os regimes tributários progressivo ou regressivo, que determinam como os impostos serão aplicados no momento do resgate (baseados no tempo de aplicação ou tamanho do resgate);

- Ausência do come-cotas: planos de previdência não têm come-cotas, o que torna a rentabilidade maior a longo prazo, já que o IR incide somente no resgate (sobre o total no PGBL e sobre os rendimentos no VGBL);

- Sucessão patrimonial: planos VGBL e PGBL não entram no inventário. Assim, o acesso dos herdeiros ao capital é facilitado;

- Controle financeiro: a previdência é uma ferramenta de planejamento financeiro que combina flexibilidade nos aportes com funcionalidades como débito automático para construir disciplina e segurança no futuro.

Quais são os riscos associados à previdência privada?

Antes de optar por um plano de previdência privada, vale conhecer algumas possíveis desvantagens desse investimento.

- Custos e taxas: avaliar planos de previdência exige atenção às taxas de administração, histórico de rentabilidade e estratégia, para assegurar que os custos sejam compensados por bons retornos;

- Período de carência: planos de previdência normalmente contam com um período de 60 dias de carência para cada saque feito durante a fase de acumulação, no qual não é possível fazer um novo resgate;

- Tempo de espera para obter retornos: por serem investimentos de longo prazo, planos de previdência são ideais para objetivos distantes, já que se paga muito imposto no curto prazo. Por isso, é fundamental contratá-los tendo alinhamento às suas metas financeiras.

Importante: note que esses pontos não tornam a previdência uma alternativa ruim de aplicação — apenas mostram que a modalidade talvez não seja a ideal para todos os perfis.

O que é Poupança?

A Poupança é uma conta oferecida por bancos para que você possa guardar o seu dinheiro com segurança, sacando sempre que precisar. Embora renda juros, essa rentabilidade é geralmente bastante baixa. Além disso, o rendimento acontece apenas uma vez por mês, na data de aniversário da conta. Portanto, se você fizer um saque antes disso, vai perder o lucro do período.

Quanto ao seu funcionamento, na Poupança, o dinheiro é “emprestado” ao banco, que utiliza esses recursos para financiar suas atividades. Enquanto uma parte da rentabilidade gerada por essas operações fica com o próprio banco, a outra é repassada todos os meses ao titular.

Como funciona o rendimento da Poupança?

Quando a Taxa Selic está abaixo de 8,5% ao ano, a Poupança paga 70% do valor da taxa + a Taxa Referencial (TR), que normalmente se encontra em zero, ou próxima disso. Caso a Selic esteja acima de 8,5% ao ano, então a caderneta passa a pagar uma taxa fixa de 0,5% ao mês + TR.

Quais são os benefícios da Poupança?

Para quem ainda aposta na Poupança como investimento, as vantagens são:

- Segurança: por ser uma aplicação de renda fixa e ter uma dinâmica bem definida de rendimento, a caderneta desponta como uma forma de investimento bastante segura;

- Praticidade: mesmo com rentabilidade baixa, muitas pessoas ainda mantêm suas contas-Poupança unicamente pelo fato de ela geralmente ser oferecida junto com uma conta corrente.

Quais são os riscos associados à Poupança?

Em comparação com outros investimentos, a Poupança apresenta uma série de desvantagens. Veja só:

- Baixa rentabilidade: independentemente de quanto esteja a Selic em determinado momento, os juros pagos pela Poupança ainda são bem baixos em comparação com outras alternativas que, por exemplo, podem pagar 100% da Taxa;

- Liquidez: embora os saques do valor aplicado possam ser feitos a qualquer momento, se você o fizer antes do aniversário da conta, vai perder o rendimento do período;

- Inflexibilidade: por ser um investimento só, a Poupança não oferece diferentes prazos de investimento, formatos de remuneração e, enfim, possibilidades variadas.

Quais são as diferenças entre previdência privada e Poupança?

A principal diferença entre a previdência privada e a poupança está no propósito e na rentabilidade. A previdência é um investimento de longo prazo, ideal para acumulação de patrimônio com objetivos específicos (como aposentadoria) e traz benefícios como planejamento sucessório.

Já a Poupança é uma aplicação com baixa rentabilidade atrelada à taxa Selic — e funciona mais como uma reserva de emergência. Além disso, a previdência permite escolher entre diferentes fundos previdenciários e estratégias de investimento, enquanto a Poupança tem rendimento fixo e limitado.

| Aspecto | Previdência privada | Poupança |

| Objetivo | Acumulação de longo prazo. | Reserva de curto prazo. |

| Rentabilidade | Varia conforme o fundo escolhido, com grande potencial de superar a Poupança. | Baixa e limitada pela regra da Poupança (atrelada à Selic). |

| Flexibilidade | Possibilidade de personalizar planos e estratégias de investimento. | Sem opções de diversificação. |

| Benefícios fiscais | Regime tributário à escolha (progressivo ou regressivo) e isenção de come-cotas. | Isenta de Imposto de Renda. |

| Sucessão patrimonial | Beneficiários de planos VGBL e PGBL podem receber o montante diretamente, sem passar por inventário. | Não possui benefício sucessório. |

| Liquidez | Apresenta prazo de carência e limitações para resgates antecipados. Na fase de usufruto da previdência, é possível optar por resgates totais ou parciais do patrimônio. | Liquidez diária, porém com a chance de perder o rendimento do período, se o saque for feito antes do aniversário da aplicação. |

Apesar de a poupança ser prática e acessível, a previdência privada é uma escolha mais inteligente para quem busca acumular patrimônio de forma estruturada e alcançar objetivos financeiros de longo prazo.

Afinal, com maior potencial de retorno, benefícios fiscais e flexibilidade na sucessão patrimonial, ela se destaca como uma solução completa para garantir segurança e estabilidade no futuro — algo que a Poupança não entrega.

O que rende mais, previdência privada ou Poupança?

A previdência privada tende a render mais do que a Poupança, especialmente no longo prazo. Afinal, por suas características, tendem a estar vinculadas a ativos com maior potencial de retorno no longo prazo, como títulos de renda fixa de prazo mais longo e até mesmo ações.

Enquanto a rentabilidade da Poupança é fixa e limitada pela regra da Selic, a previdência tem a vantagem de ser ajustável ao perfil do investidor, que tem a chance de fazer escolhas mais arrojadas ou conservadoras.

Embora o rendimento exato da previdência dependa do plano escolhido e do desempenho dos ativos, ela oferece outros benefícios também, como vantagens fiscais e sucessórias, que aumentam seu potencial de retorno líquido. Por isso, mesmo com variáveis no rendimento, a previdência acaba sendo uma opção superior para quem deseja planejar o futuro de forma estratégica e eficiente.

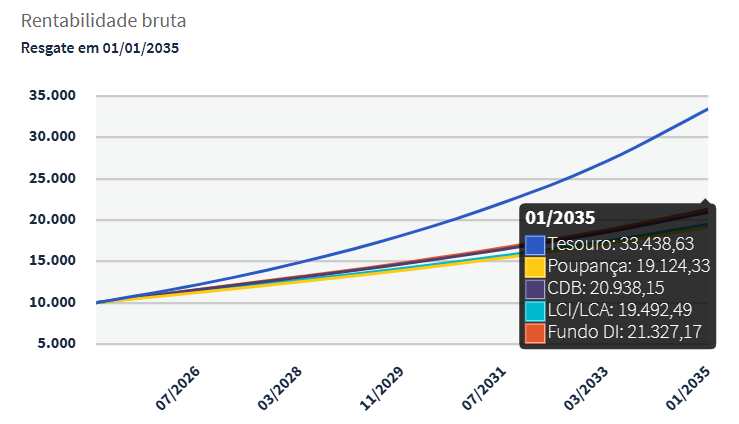

Para você ter uma ideia do quão limitado é o rendimento da Poupança, fizemos uma simulação, considerando a aplicação de um valor de R$10.000,00, com vencimento para 2035. No gráfico abaixo, nota-se como o desempenho da caderneta foi inferior a todos os demais títulos de renda fixa listados:

Fonte: Tesouro Direto | Dados coletados em 27 de novembro de 2024

A depender de qual é a estratégia em questão, lembre-se que a combinação adotada pelo fundo previdenciário pode incluir não somente títulos de renda fixa, como estes que aparecem no gráfico, mas também ações e outros ativos de renda variável.

Na prática, isso significa que, com uma boa gestão e um portfólio eficiente, as chances de sucesso do seu investimento na previdência privada são muito maiores do que se você escolhesse a Poupança para fazer seu dinheiro render.

Como escolher entre previdência privada e Poupança?

A escolha entre previdência privada e Poupança depende dos seus objetivos financeiros e do prazo do investimento. Se o objetivo é acumular patrimônio para o longo prazo, a previdência é a melhor opção. Afinal, ela permite investir em fundos com potencial de rentabilidade superior e conta com benefícios fiscais.

Por outro lado, se você busca um investimento de curto prazo, com alta liquidez e simplicidade, a Poupança pode atender melhor. No entanto, vale lembrar que a caderneta tem rentabilidade limitada e pode não proteger seu dinheiro contra a inflação, o que a torna menos interessante como estratégia de crescimento de patrimônio.

No caso de você estar em busca de uma alternativa de curto ou médio prazo, sem abrir mão de segurança, recomendamos que explore outros investimentos de renda fixa, com melhores potenciais de retorno, mais opções de vencimento e diferentes formatos de remuneração.

Concorda que a previdência privada vale mais a pena?

Acredite: mesmo que você priorize a segurança ao investir, ainda assim é possível encontrar um plano de previdência privada que se alinhe aos seus objetivos. Por exemplo: já conhece o fundo ARCA Previdência Renda Fixa, que investe 100% do patrimônio em ativos dessa classe?

Esse é um plano de previdência privada ideal para objetivos de longo prazo e cujo portfólio é composto por Fundos de Fundos, a partir de uma seleção minuciosa das melhores gestoras de renda fixa do mercado.

E tem mais: é possível começar a aplicar a partir de R$100, o que torna o investimento acessível para qualquer investidor. Além disso, não praticamos taxa de carregamento e de performance. Gostou? Então, vem saber mais sobre o Plano de Previdência ARCA Renda Fixa da Grão!