Você é daquelas pessoas que deixa o dinheiro parado na poupança por mera praticidade, mas está em busca de mudar esse cenário, em busca de aplicações tão seguras quanto, porém mais rentáveis? Então, hoje vamos te apresentar uma alternativa mais vantajosa: a LFT, popularmente conhecida como Tesouro Selic.

Emitido pelo Governo Federal, é um título que, como o nome indica, acompanha a Taxa Selic e pode ser uma boa adição ao portfólio daqueles que buscam uma aplicação de renda fixa e prazos menores.

Siga neste artigo para entender:

- O que é LFT?

- Como funciona a rentabilidade da LFT (Tesouro Selic)?

- Quanto rende uma LFT hoje?

- Como é a remuneração da LFT?

- Quais são as vantagens de investir em LFT (Selic)?

- Quais são os riscos de investir em uma LFT?

- Como comprar um título LFT?

- Como declarar o Imposto de Renda da LFT?

- O que vale mais a pena: poupança ou Tesouro Selic (LFT)?

No final, ainda reservamos uma dica sobre onde você pode buscar ajuda para explorar as melhores oportunidades de investimento, personalizadas para o seu perfil e objetivos!

O que é LFT?

A LFT (Letra Financeira do Tesouro) é um título pós-fixado do Tesouro Direto, cuja remuneração está atrelada à variação da Taxa Selic, a taxa básica de juros da economia — por isso, é popularmente chamado de Tesouro Selic.

A rentabilidade de uma LFT segue o patamar da taxa Selic. Assim, o dinheiro permanece acumulando a taxa contratada até o seu vencimento. Por ser emitida e garantida pelo Governo Federal, a LFT é tida como um investimento bastante seguro de renda fixa.

Qual é a diferença entre uma LFT e LTN?

A LFT (Letra Financeira do Tesouro) rende conforme a variação da taxa Selic, enquanto a LTN (Letra do Tesouro Nacional) oferece uma taxa fixa de retorno, definida no momento da compra. Assim, enquanto a LFT é ideal para quem busca proteção contra variações de juros, a LTN é indicada para quem deseja uma rentabilidade exata.

Outra diferença está no fato de que a LFT é um título pós-fixado e a LTN é prefixada. Na hora de fazer uma aplicação nesses títulos, os dois estarão categorizados dessa maneira, para que o investidor identifique com facilidade as alternativas disponíveis.

Como funciona a LFT (Tesouro Selic)?

Ao aplicar em uma LFT, você estará “emprestando dinheiro” ao Governo, que se compromete a devolver, no vencimento, o valor com um acréscimo de juros fixo, mais a variação da Selic. Se a taxa aumentar, seu rendimento sobe também — o contrário também é real, porém, em caso de baixa, embora a rentabilidade seja menor, ainda estará atrelada à Selic. Essa taxa, porém, tem um impacto pouco relevante no preço do título. Então, de modo geral, vai render muito próximo à taxa Selic.

Além disso, os títulos Tesouro Selic (LFT) têm liquidez diária, o que significa que o investidor pode resgatar o dinheiro aplicado a qualquer momento, com rendimento proporcional ao tempo de aplicação.

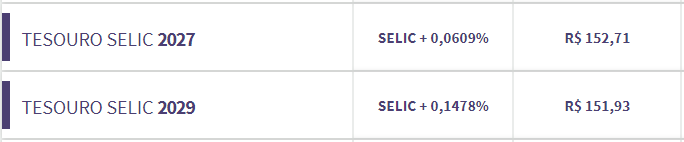

Quanto rende uma LFT hoje?

Em 2024, as duas LFTs disponíveis no Tesouro Direto têm, respectivamente, deságio de 0,0609% e 0,1478% ao ano (somados à variação da Selic), com vencimentos para 2027 e 2029.

Observe:

Divulgação: Tesouro Direto | 03/09/2024

Como calcular a rentabilidade de uma LFT?

Como a rentabilidade de uma LFT está atrelada às variações da taxa Selic, não é possível fazer um cálculo exato do seu rendimento. Afinal, a Selic muda a cada 45 dias e, considerando um investimento com vencimento para daqui 5 anos, por exemplo, muitas variáveis podem oscilar até o fim do prazo.

Dessa maneira, o que você pode fazer são apenas projeções de rentabilidade. De acordo com o Tesouro Direto, esse seria o retorno que um investidor teria se aplicasse R$10.000,00 no Tesouro Selic 2029 em 2024:

| Descrição | Valor |

| Valor bruto | R$14.858,28 |

| Imposto de Renda | – R$728,74 |

| Taxa da B3 | – R$23,01 |

| Valor líquido | R$14.103,68 |

No cálculo, foi utilizada uma rentabilidade bruta anual de 9,50% (antes do desconto de custos e impostos) e uma rentabilidade líquida de 8,20% (após os descontos).

Como é a remuneração da LFT?

Uma LFT tem fluxo de pagamento simples. Na prática, isso significa que o investidor recebe os retornos do investimento apenas uma vez, quando o título vencer, somados ao valor principal aplicado inicialmente.

Além disso, a remuneração do Tesouro Selic vem da variação da taxa Selic no período. Como a taxa passa por atualizações a cada 45 dias, não é possível prever com exatidão quanto o investidor vai receber no fim do prazo combinado — lembre-se: uma LFT é um investimento pós-fixado.

Quais são as vantagens de investir em LFT (Selic)?

Segurança, liquidez, acessibilidade e baixa volatilidade são as principais vantagens de investir em LFTs (Tesouro Selic). Por isso, podem ser vantajosas não somente no portfólio de investidores conservadores, mas também de perfis mais arrojados que desejam agregar títulos de renda fixa à carteira.

Entenda melhor cada um dos pontos positivos:

Segurança

As LFTs são emitidas pelo Governo Federal, logo, o risco de crédito associado à aplicação é quase nulo. Justamente por isso, inclusive, são consideradas como algumas das aplicações mais seguras do mercado.

Importante: lembre-se que o risco de crédito é a chance que um investidor tem de não receber o pagamento esperado por um título. Ou seja, é quando a empresa emissora não paga de volta o valor recebido no investimento, ou os juros prometidos — algo que pode acontecer em caso de falência, por exemplo.

Portanto, como o Governo é a entidade máxima do país e o responsável pela “máquina de imprimir dinheiro”, a chance de não pagamento é quase nula. Afinal, se chegar a esse ponto, o Governo pode apenas emitir mais dívida e moeda para pagar seus credores.

Liquidez

Caso você queira vender seus títulos LFT, a negociação é feita no mercado secundário — ambiente no qual os investidores adquirem e repassam ativos entre si. Como o Tesouro Selic tem alta liquidez, significa que você pode se desfazer dele a qualquer momento, se assim o preferir.

Nesse caso, você recebe o rendimento acumulado até o momento da venda.

Acessibilidade

As LFTs são investimentos acessíveis a muitos investidores, já que os aportes iniciais estão pouco acima de R$100. Esse, inclusive, é o preço da menor fração do título, equivalente a 1% do valor total.

É claro que quanto maior o aporte, mais robustos serão os retornos. Mesmo assim, novos investidores que desejam iniciar no mercado de investimentos a passos menores e mais seguros podem encontrar nessa acessibilidade uma excelente oportunidade para começar a tomar melhores decisões sobre o próprio patrimônio.

Baixa volatilidade

Em comparação com outros títulos do Tesouro Direto, o Selic (LFT) apresenta baixa volatilidade. Por isso, é tido como uma boa alternativa de investimento para aqueles que preferem acompanhar as oscilações do mercado com menos frequência, ou até para os que desejam fazer uma venda antecipada do título.

Quais são os riscos de investir em uma LFT?

A tributação de impostos e o rendimento baixo (em comparação com outros títulos de renda fixa) são dois fatores que representam certo risco ao investidor, já que podem resultar em uma rentabilidade abaixo do esperado.

Entenda a seguir.

Tributação de impostos

Assim como outros investimentos de renda fixa, as LFTs (Tesouro Selic) estão sujeitas à tributação do Imposto de Renda, que é retida diretamente na fonte. Importante: a alíquota segue uma tabela regressiva e afeta somente os lucros obtidos no período, não o valor total da aplicação.

Observe:

| Prazo de investimento | Alíquota de Imposto de Renda |

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Caso deixe o investimento aplicado até o vencimento, você paga a menor alíquota da tabela, de 15%. Se fizer um resgate antecipado, terá que arcar com porcentagens mais altas. Por isso, é importante que, antes de fazer um aporte, tenha clareza sobre quais são os seus objetivos financeiros e seus respectivos prazos.

Quanto ao Imposto sobre Operações Financeiras (IOF), este somente afetará o seu investimento se você fizer uma retirada antes de 30 dias. Nesse caso, a incidência do imposto segue essa tabela, também regressiva:

| Dias investidos | Alíquota do IOF |

| 1 | 96% |

| 2 | 93% |

| 3 | 90% |

| 4 | 86% |

| 5 | 83% |

| 6 | 80% |

| 7 | 76% |

| 8 | 73% |

| 9 | 70% |

| 10 | 66% |

| 11 | 63% |

| 12 | 60% |

| 13 | 56% |

| 14 | 53% |

| 15 | 50% |

| 16 | 46% |

| 17 | 43% |

| 18 | 40% |

| 19 | 36% |

| 20 | 33% |

| 21 | 30% |

| 22 | 26% |

| 23 | 23% |

| 24 | 20% |

| 25 | 16% |

| 26 | 13% |

| 27 | 10% |

| 28 | 6% |

| 29 | 3% |

| 30 ou mais | 0% |

Encerrado o período de 30 dias, o IOF já deixa de ser uma preocupação.

Como comprar um título LFT?

Comprar um título LFT (Tesouro Selic) é bastante simples e basta que você abra conta em uma corretora de valores, ou faça a aplicação diretamente na plataforma do Tesouro Direto.

Veja o passo a passo!

1 – Abrir conta em uma corretora ou no Tesouro Direto

O primeiro passo é abrir uma conta na plataforma do Tesouro Direto, ou em uma corretora autorizada pela B3. O processo é bem simples e requer apenas o preenchimento de um questionário básico, enviando digitalmente documentos como CPF, RG e comprovante de residência.

Depois, você deve transferir fundos de uma conta corrente para a plataforma escolhida, para que possa começar a investir.

2 – Escolher o seu título LFT

Até o momento de publicação deste artigo, o Tesouro Direto conta com dois LFTs disponíveis: Tesouro Selic 2027 e Tesouro Selic 2029. Ambos são de curto prazo, no entanto, cabe o lembrete de que você tenha em mente quais são os seus objetivos financeiros e qual vencimento está mais alinhado à sua estratégia.

3 – Realizar o aporte

Depois de escolher o seu título LFT, basta que você informe qual a quantia de dinheiro que deseja aportar. Os valores mínimos para aplicação estão por volta dos R$100,00, o que torna o Tesouro Selic bastante acessível.

Se você eventualmente fizer um resgate antecipado, saiba que o processo só pode ser feito em horário comercial, em dias úteis. Inclusive, se o pedido for realizado até às 13h, o dinheiro estará na sua conta no mesmo dia. Do contrário, a liberação do montante só acontece no próximo dia útil.

Como declarar o Imposto de Renda da LFT?

Para declarar o Imposto de Renda de uma LFT, é necessário ter o Informe de Rendimentos fornecido pelo banco, ou pela corretora. Nele, constará o seu investimento e os rendimentos que foram obtidos durante o ano-base. Lembre-se: a declaração é somente sobre o lucro que você teve com a aplicação, não sobre o valor total.

Com o documento em mãos, o passo a passo a ser seguido é bastante simples.

- Vá à seção “Bens e Direitos” no programa da Receita Federal e preencha as informações requisitadas do seu banco ou corretora (CNPJ e saldo investido);

- Declare os rendimentos tributáveis dos títulos na seção “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, preenchendo o valor dos rendimentos informados pela sua instituição financeira;

- Repita o processo para cada instituição financeira, caso tenha títulos em mais de uma.

O que vale mais a pena: poupança ou Tesouro Selic (LFT)?

Como o rendimento da poupança é baixo e não está atrelado à inflação, a LFT (Tesouro Selic), em comparação, é definitivamente uma alternativa mais vantajosa de investimento — além de ser tão segura quanto.

A poupança funciona assim: sua rentabilidade corresponde a 70% do valor da Selic, somado à Taxa Referencial (TR), que historicamente está igual ou muito próxima a zero. Inclusive, essa regra somente é válida quando a Selic está abaixo de 8,5% ao ano. Caso esteja acima, a poupança pagará, então, uma taxa fixa de 0,5% ao mês, também somada à TR.

Por outro lado, se você investir em uma LFT, vai receber de 90% a 100% da Selic — 20% ou 30% a mais do que receberia na poupança. Inclusive, mesmo com o desconto do Imposto de Renda, o rendimento do Tesouro Selic permanece maior.

Para que você consiga visualizar essa diferença no rendimento, vamos comparar como renderia uma aplicação de R$10.000,00 em uma LFT, na Poupança e em alguns outros títulos de renda fixa. Para a simulação, consideramos o Tesouro Selic 2029 — ou seja, um investimento com vencimento em 5 anos.

Observe:

Fonte: Tesouro Direto (04 de setembro de 2029).

Note que, embora a poupança não sofra nenhum desconto (custos ou impostos), a rentabilidade bruta da LFT ainda é superior.

Para resumir, temos aqui uma lista de razões pelas quais investir em uma LFT é uma ideia mais promissora do que deixar o seu dinheiro na poupança:

- Rentabilidade superior: LFTs geralmente oferecem uma rentabilidade maior do que a poupança, que possui rendimento limitado pela taxa referencial (TR) e pela Selic;

- Liquidez diária: uma LFT pode ser resgatada a qualquer momento sem perda significativa de rendimento, enquanto a poupança só oferece rendimento após a data de aniversário mensal;

- Segurança: assim como a poupança, o Tesouro Selic é um investimento seguro, pois é garantido pelo governo federal, considerado um dos emissores mais seguros do país;

- Proteção contra inflação: embora o Tesouro Selic (LFT) não seja indexado diretamente à inflação, sua rentabilidade acompanha a taxa básica de juros (Selic), que tende a subir em cenários de alta inflação;

- Baixo custo de entrada: com valores iniciais baixos, você pode investir no Tesouro Selic (LFT), o que é acessível para a maioria dos investidores, semelhante à poupança;

- Imposto de Renda regressivo: Apesar de ser tributado, a alíquota do Imposto de Renda no Tesouro Selic diminui com o tempo.

Quer conhecer as melhores oportunidades de investimento para o seu perfil?

Nesse artigo, você entendeu os motivos pelos quais investir em LFTs é mais vantajoso do que deixar o dinheiro na poupança. No mercado de investimentos, há ainda muitos outros produtos financeiros para explorar e encontrar aqueles que mais se alinham com sua estratégia e objetivos.

Na dúvida, o que acha de se cadastrar para agendar uma reunião gratuita de planejamento financeiro com a Grão? Por aqui, você tem planejadores à sua disposição, que vão te ajudar a definir qual o seu perfil, organizar as suas finanças e te orientar sobre como montar um portfólio rentável e sustentável, que vá ao encontro das suas metas. Te esperamos!